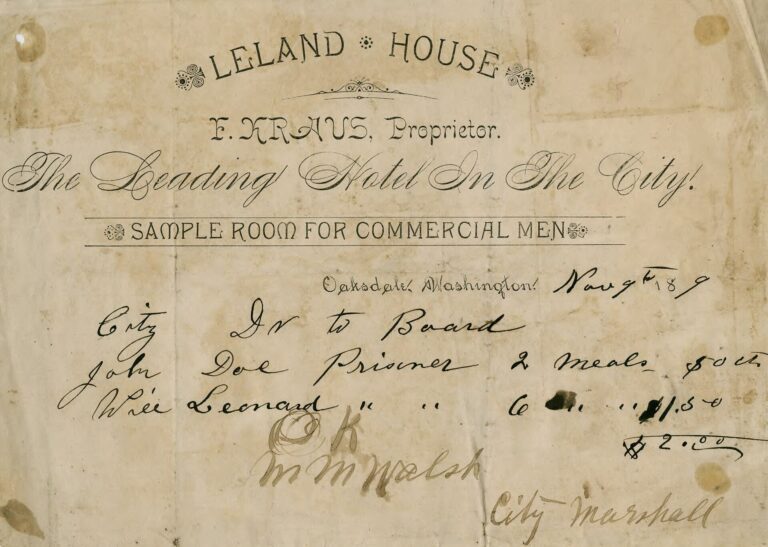

Beim erste Rechnung schreiben geht es darum, Ihre erbrachte Leistung rechtssicher abzurechnen, damit Ihr Kunde zahlen kann und Ihre Buchhaltung später stimmig bleibt. Gerade beim Start aus dem Home Office tauchen typische Unsicherheiten auf, etwa zu Pflichtangaben Rechnung, korrekter Rechnungsnummer vergeben, Fristen und der Frage, ob und wie Umsatzsteuer Rechnung ausgewiesen werden muss.

Für Einsteiger lohnt sich ein klarer Rahmen: Sie prüfen zuerst, ob es eine reguläre Rechnung oder eine Kleinbetragsrechnung ist, tragen dann die gesetzlich relevanten Angaben ein, und wählen ein Nummernsystem, das dauerhaft funktioniert. Praktische Hilfen wie eine Rechnungsvorlage oder Rechnungssoftware reduzieren Fehlerquellen, solange Sie die Pflichtfelder verstehen und nicht blind übernehmen. Eine gut aufgebaute erste Rechnung ist deshalb mehr als ein Dokument: Sie ist Ihr Startpunkt für einen wiederholbaren Ablauf.

Wichtige Fakten auf einen Blick

- Beim ersten Rechnung schreiben müssen Selbstständige Pflichtangaben nach § 14 Abs. 4 UStG beachten, darunter Name, Anschrift, fortlaufende Rechnungsnummer, Leistungsdatum, Leistungsbeschreibung und korrekte Umsatzsteuer-Angaben.

- Für Rechnungen ab 250 Euro Bruttobetrag verweist GULP ausdrücklich auf die Pflichtangaben nach § 14 Abs. 4 UStG, was die Vollständigkeit Ihrer Rechnung prüfbar macht.

- Als Kleinunternehmer nach § 19 UStG weisen Sie keine Umsatzsteuer aus und ergänzen einen Hinweis wie „ohne Umsatzsteuer gemäß § 19 UStG“.

- Laut sevDesk haben Sie in der Regel 6 Monate nach Leistungserbringung Zeit, eine Rechnung zu schreiben, bevor eine Verspätung zum Problem wird.

- sevDesk nennt als mögliches Bußgeld bei verspäteter Rechnungsstellung „bis zu 5.000 Euro“, weshalb Fristen und Ablageprozesse von Beginn an wichtig sind.

- Eine fortlaufende und einmalige Rechnungsnummer ist Pflicht; doppelte Nummern oder nachträgliche Umnummerierungen führen in der Praxis zu Rückfragen und Korrekturaufwand.

- Nutzen Sie für den Einstieg eine strukturierte Rechnungsvorlage, und speichern Sie jede versendete Rechnung unverändert als PDF, damit Ihre Dokumentation konsistent bleibt.

Einleitung: Die erste Rechnung als Meilenstein der Selbstständigkeit

Die erste Rechnung markiert den Übergang von der Vorbereitung zur tatsächlichen Geschäftstätigkeit: Sie dokumentiert, dass Sie eine Leistung erbracht haben und dafür Geld verlangen. Viele Selbstständige und Freiberufler arbeiten zu Beginn von zu Hause, oft mit wenig administrativer Routine, und genau dann ist der Bedarf an Klarheit am größten. Typische Fragen lauten: Welche Pflichtfelder gehören wirklich auf die Rechnung, wie lege ich die Rechnungsnummer fest, und was muss bei der Umsatzsteuer stehen, damit der Kunde die Rechnung akzeptiert?

Für Rechnung schreiben Selbstständige ist wichtig zu wissen, dass Rechnungen in Deutschland keine Kür sind, sondern steuerlich relevante Belege. Sie sind Grundlage für Ihre Einnahmen, für die Buchhaltung, und bei umsatzsteuerpflichtigen Leistungen auch für den Vorsteuerabzug Ihres Geschäftskunden. Deshalb lohnt es sich, schon beim ersten Rechnung schreiben sauber zu arbeiten, statt später viele Dokumente korrigieren zu müssen.

Ein belastbarer Einstieg gelingt, wenn Sie sich an drei Bausteinen orientieren: erstens die rechtlichen Mindestanforderungen und Fristen, zweitens die praktische Ausgestaltung mit eindeutiger Leistungsbeschreibung und sauberer Betragslogik (Netto, Steuer, Brutto), drittens ein Workflow mit Vorlage oder Tool sowie einer festen Ablage. Als Einstiegshilfe eignet sich der Überblick in einem aktuellen Beitrag von GULP vom 16. Juni 2026, der zentrale Anforderungen für Freiberufler erläutert (GULP Leitfaden zum Rechnung schreiben). Ergänzend beschreibt sevDesk die Fristen und typische Fehlerquellen (sevDesk Ratgeber zu Rechnungen), während Fyrst Pflichtangaben und Beispiele zusammenfasst (Fyrst Überblick zu Rechnungen für Selbstständige).

Rechtliche Grundlagen: Was das Gesetz beim Rechnung schreiben vorschreibt

Die formalen Anforderungen an Rechnungen ergeben sich im Kern aus dem Umsatzsteuerrecht. Für Rechnungen ab einem Bruttobetrag von 250 Euro sind die Pflichtangaben in § 14 Abs. 4 UStG geregelt, worauf GULP ausdrücklich hinweist (Pflichtangaben nach § 14 Abs. 4 UStG bei GULP). Praktisch bedeutet das: Ab dieser Schwelle sollten Sie die Rechnung wie eine vollständige Rechnung behandeln und nicht wie einen einfachen Kassenbeleg.

Davon abzugrenzen sind Kleinbetragsrechnungen unter 250 Euro Brutto. Diese dürfen im Vergleich weniger Angaben enthalten, was im Alltag zum Beispiel bei kleinen Dienstleistungen oder Materialien relevant sein kann. Wenn Sie jedoch an Geschäftskunden abrechnen, ist eine vollständige Rechnung oft sinnvoll, weil der Kunde intern standardisierte Prüfprozesse hat und Rückfragen vermeiden will. Für Ihre erste Rechnung ist die sichere Entscheidung meist: Sie nutzen direkt die vollständige Checkliste, auch wenn der Betrag knapp unter 250 Euro liegt.

Zusätzlich spielt die Frist eine Rolle. sevDesk nennt als Faustregel, dass man in der Regel nach der Leistungserbringung 6 Monate Zeit hat, eine Rechnung zu schreiben (sevDesk zur Frist von 6 Monaten). Für Ihr Home-Office-Setup heißt das: Legen Sie direkt nach Projektabschluss eine wiederkehrende Routine an, etwa wöchentlich oder spätestens zum Monatsende, damit keine Leistungen liegen bleiben.

Wenn die Rechnungsstellung verspätet erfolgt, kann das nicht nur die Liquidität verzögern, sondern auch rechtliche Folgen haben. sevDesk nennt als mögliches Bußgeld bei verspätetem Rechnungsschreiben „bis zu 5.000 Euro“ (sevDesk zum möglichen Bußgeld bis 5.000 Euro). Für Einsteiger ist daraus eine klare Handlungsregel ableitbar: Leistung abschließen, Leistungsdatum dokumentieren, Rechnung zeitnah erstellen, Versand und Ablage sofort erledigen.

Pflichtangaben auf der ersten Rechnung: Die vollständige Checkliste

Wenn Sie Ihre erste Rechnung schreiben, arbeitet man am zuverlässigsten mit einer festen Reihenfolge: Absenderdaten, Empfängerdaten, Rechnungsdaten, Leistungsdaten, Beträge, Steuertext, Zahlungsbedingungen. Für Rechnungen ab 250 Euro Brutto gehört laut GULP der vollständige Name und die Anschrift des Rechnungsausstellers zu den Pflichtangaben (GULP zu Name und Anschrift des Rechnungsausstellers). In der Praxis heißt das: kein nur abgekürzter Firmenname, und bei Einzelunternehmern der bürgerliche Name, wie er im Geschäftsverkehr verwendet wird.

Ebenso benötigen Sie die Daten Ihres Kunden. Setzen Sie bei B2B-Kunden auf die vollständige Firmierung und die korrekte Anschrift, weil Rechnungsprüfungen in Unternehmen häufig automatisiert sind. Wenn der Kunde eine Bestellnummer oder Kostenstelle verlangt, ist das zwar keine gesetzliche Pflichtangabe, aber ein typischer Grund für Zahlungsverzögerungen. Fragen Sie diese Informationen vor dem Versand ab und ergänzen Sie sie im Rechnungsfeld oder als Zusatzzeile.

Die Rechnungsnummer vergeben ist ein zentraler Punkt: GULP nennt eine fortlaufende, einmalig vergebene Rechnungsnummer als Pflichtangabe (GULP zur fortlaufenden Rechnungsnummer). Auch Fyrst führt eine fortlaufende und einmalige Rechnungsnummer als Pflichtangabe auf (Fyrst zur Pflichtangabe Rechnungsnummer). Damit ist klar: Eine Rechnung ohne eindeutige Nummer ist nicht nur unprofessionell, sondern formell angreifbar.

Beim Leistungsdatum gilt: Zu den Pflichtangaben zählt laut GULP das Liefer- oder Leistungsdatum beziehungsweise der Liefer- oder Leistungszeitraum (GULP zum Leistungsdatum oder Leistungszeitraum). Fyrst nennt ebenfalls das Leistungsdatum als Pflichtangabe (Fyrst zur Pflichtangabe Leistungsdatum). Für Dienstleistungen im Home Office ist der Leistungszeitraum häufig realistischer als ein einzelnes Datum, zum Beispiel „Leistungszeitraum 03.06.2026-14.06.2026“ oder „Leistung am 18.06.2026“.

Die Leistungsbeschreibung muss so konkret sein, dass ein Dritter den Inhalt nachvollziehen kann. Schreiben Sie statt „Beratung“ besser „Beratung zur Social-Media-Strategie, 6 Stunden, Durchführung per Videocall, Leistungsdatum 18.06.2026“. Konkretheit reduziert Rückfragen, und sie hilft Ihnen bei späteren Auswertungen, etwa wenn Sie Ihren Stundensatz oder Paketpreise prüfen.

Bei den Beträgen arbeiten Sie nachvollziehbar: Nettobetrag je Position, gegebenenfalls Umsatzsteuer mit Steuersatz, und der Gesamtbetrag. Wenn Sie mehrere Positionen haben, summieren Sie Netto und Steuer getrennt, bevor Sie den Bruttogesamtbetrag ausweisen. Ergänzen Sie Zahlungsziel und Bankverbindung, damit der Kunde ohne Rückfrage zahlen kann, zum Beispiel „Zahlbar innerhalb von 14 Tagen nach Rechnungsdatum“.

Umsatzsteuer richtig ausweisen: Regelbesteuerung vs. Kleinunternehmerregelung

Ob Sie Umsatzsteuer auf Ihrer Rechnung ausweisen müssen, hängt davon ab, ob Sie regelbesteuert sind oder die Kleinunternehmerregelung anwenden. In der Regelbesteuerung weisen Sie die Umsatzsteuer je Position oder zumindest getrennt nach Steuersätzen aus, typischerweise 19% (Regelsteuersatz) oder 7% (ermäßigter Steuersatz). Für viele Dienstleistungen gilt 19%. Der ermäßigte Satz betrifft nur bestimmte, gesetzlich definierte Leistungen oder Lieferungen, daher sollten Sie bei 7% sorgfältig prüfen, ob Ihr konkreter Fall darunterfällt. Auf der Rechnung gehören dann Netto-Betrag, Steuersatz, Steuerbetrag und der Brutto-Gesamtbetrag klar nachvollziehbar zusammen.

Wenn Sie Kleinunternehmer nach § 19 UStG sind, dürfen und müssen Sie keine Umsatzsteuer berechnen. Voraussetzung ist, dass Ihre Umsätze die gesetzlichen Grenzen nicht überschreiten (maßgeblich sind die Umsatzgrenzen nach § 19 UStG). Wichtig ist dann der korrekte Hinweis auf der Rechnung, damit Ihr Kunde versteht, warum keine Umsatzsteuer ausgewiesen ist. Übliche Formulierung: „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“ (Alternativ: „Umsatzsteuer wird nach § 19 UStG nicht erhoben.“) Vermeiden Sie in diesem Fall jede Darstellung von 19% oder 7% sowie einen ausgewiesenen Steuerbetrag, sonst wirkt die Rechnung widersprüchlich.

Sonderfälle entstehen bei grenzüberschreitenden B2B-Leistungen innerhalb der EU: Hier kann das Reverse-Charge-Verfahren greifen, wenn bestimmte Voraussetzungen erfüllt sind (insbesondere Unternehmerstatus des Kunden und gültige USt-IdNr.). Dann stellen Sie netto in Rechnung und ergänzen einen Hinweis wie: „Steuerschuldnerschaft des Leistungsempfängers (Reverse-Charge)“ oder „Umsatzsteuer wird gemäß § 13b UStG vom Leistungsempfänger geschuldet.“ Zusätzlich sollten Ihre eigene USt-IdNr. und die USt-IdNr. des Kunden auf der Rechnung stehen.

Die Rechnungsnummer: System und Best Practices für Einsteiger

Eine fortlaufende und einmalige Rechnungsnummer ist Pflicht, weil sie die eindeutige Zuordnung jeder Rechnung ermöglicht, für Sie, für den Kunden und für das Finanzamt. Dopplungen sind riskant: Sie können zu Rückfragen bei Betriebsprüfungen führen, Zahlungen lassen sich schlechter zuordnen, und im schlimmsten Fall wirkt Ihre Buchführung unzuverlässig. Auch Lücken sind nicht automatisch verboten, aber erklärungsbedürftig. Deshalb lohnt sich ein System, das Überschneidungen praktisch ausschließt.

Für Einsteiger funktionieren einfache Nummerierungssysteme am besten. Chronologisch ist der Klassiker, zum Beispiel 001, 002, 003, fortlaufend über das Jahr. Noch robuster ist ein Jahr-Präfix, etwa 2026-001, 2026-002, damit Sie jedes Jahr sauber neu starten können, ohne alte Nummern zu kollidieren. Wenn Sie viele Kunden haben, können Sie zusätzlich einen Kundenkürzel-Block nutzen, zum Beispiel 2026-MUST-001. Wichtig ist, dass das System konsistent bleibt und die Nummer dennoch eindeutig und fortlaufend ist.

Für die Dokumentation helfen ein Rechnungsjournal (Excel-Liste reicht) und feste Regeln: Vergabe der Nummer erst beim Erstellen der finalen Rechnung, keine Wiederverwendung stornierter Nummern, Stornos stattdessen als separate Stornorechnung mit eigener Nummer. Wenn Sie Angebote schreiben, trennen Sie Angebot- und Rechnungsnummern strikt (eigene Kreise). Arbeiten Sie außerdem mit einer zentralen Quelle der Wahrheit, also nicht parallel in zwei Dateien nummerieren. So vermeiden Sie Lücken durch vergessene Entwürfe und Überschneidungen durch doppelte Bearbeitung.

Praktische Umsetzung: Tools und Vorlagen für die erste Rechnung

Für die erste Rechnung müssen Sie nicht sofort eine komplexe Software einführen. Kostenlose Vorlagen in Word oder Excel sind ein schneller Startpunkt, solange Sie die Pflichtangaben sauber pflegen und das Layout nicht wichtiger ist als die Inhalte. Hilfreich sind auch Angebote der Gründerplattform, die praxisnahe Vorlagen und Erklärungen bereitstellt. Wenn Sie mehr Automatisierung möchten, können Tools wie sevDesk die Nummernvergabe, Kundenstammdaten, Positionen und Steuerlogik übernehmen, oft inklusive Mahnwesen und DATEV-Export.

Manuelle Rechnungserstellung (Word/Excel) ist günstig und flexibel, hat aber typische Nachteile: höhere Fehlerquote bei Rechnungsnummern, Steuersätzen, Summen und Pflichttexten, außerdem fehlt häufig ein sauberes Rechnungsjournal. Rechnungssoftware ist für Einsteiger anfangs etwas Einarbeitung, spart aber Zeit durch Vorlagen, automatische Berechnung von Netto, Steuer und Brutto, sowie wiederkehrende Rechnungen. Gerade wenn Sie regelmäßig fakturieren, ist das ein spürbarer Qualitäts- und Geschwindigkeitsgewinn.

Beim Versand sind elektronische Rechnungen per E-Mail üblich. Achten Sie darauf, dass der Kunde das Format akzeptiert und Ihre Datei unveränderbar ist, meist als PDF. Benennen Sie Dateien eindeutig, zum Beispiel „Rechnung_2026-003_Musterkunde.pdf“, damit beide Seiten schnell wiederfinden, was bezahlt wurde. Wichtig ist die Archivierung: Rechnungen müssen über die gesetzlichen Aufbewahrungsfristen vollständig und unverändert verfügbar bleiben. Speichern Sie daher nicht nur das PDF, sondern auch die zugehörigen Daten (z.B. Kundenadresse, Leistungszeitraum, Zahlungsstatus) in einem nachvollziehbaren System, idealerweise mit regelmäßigen Backups und klarer Ordnerstruktur.

Typische Fehler vermeiden: Was Anfänger beim ersten Rechnung schreiben oft übersehen

Gerade bei der ersten Rechnung passieren oft Kleinigkeiten, die später Ärger machen. Klassiker sind fehlende oder falsche Pflichtangaben, zum Beispiel eine unvollständige Anschrift, das fehlende Rechnungsdatum oder kein Leistungsdatum. Prüfen Sie außerdem, ob Ihre Steuernummer oder Umsatzsteuer-Identifikationsnummer korrekt ist und ob der angewendete Steuersatz stimmt. Häufig wird auch Netto und Brutto verwechselt: Wird der Betrag als „brutto“ ausgewiesen, muss die enthaltene Umsatzsteuer klar ersichtlich sein, bei „netto“ muss die Umsatzsteuer zusätzlich berechnet und separat ausgewiesen werden.

Ein weiterer Stolperstein sind unklare Leistungsbeschreibungen. „Beratung“ oder „Designarbeit“ reicht oft nicht aus, wenn später Rückfragen entstehen. Besser sind konkrete Angaben wie Umfang, Zeitraum und Ergebnis, zum Beispiel „SEO-Analyse und Maßnahmenplan, Juni 2026, 6 Stunden“.

Besonders kritisch ist die Rechnungsnummer. Häufige Probleme sind Doppelvergaben (z.B. durch zwei Vorlagen), fehlende Systematik oder nachträgliche Änderungen. Eine Rechnungsnummer sollte eindeutig sein und nicht im Nachhinein „korrigiert“ werden, stattdessen arbeitet man mit Stornorechnung und neuer Rechnung, wenn wirklich etwas falsch war. Legen Sie eine klare Logik fest, etwa Jahr plus fortlaufende Nummer, und führen Sie nur ein Nummernsystem.

Auch Fristen werden gern übersehen: zu spätes Rechnungsstellen, vergessenes Zahlungsziel oder fehlende Mahnfristen. Zusätzlich passieren Fehler bei Umsatzsteuer-Hinweisen, etwa fehlende Kleinunternehmer-Formulierungen oder falsche Reverse-Charge-Hinweise. Unvollständige Kundendaten (Firmenname, Rechtsform, Adresse) führen schließlich dazu, dass Geschäftskunden die Rechnung nicht buchen können.

Fazit und nächste Schritte: Von der ersten zur routinierten Rechnungsstellung

Wenn Sie als Selbstständige oder Selbstständiger von zu Hause Ihre erste Rechnung schreiben, kommt es vor allem auf drei Dinge an: vollständige Pflichtangaben, saubere Beträge (Netto, Umsatzsteuer, Brutto) und eine nachvollziehbare Struktur, besonders bei der Rechnungsnummer. Ergänzen Sie das durch eine klare Leistungsbeschreibung, ein Zahlungsziel und eine verlässliche Archivierung, dann sind die häufigsten Fehlerquellen bereits entschärft.

Der nächste Schritt ist ein einfacher Rechnungs-Workflow, der zu Ihrer Arbeitsweise passt. Das kann eine Checkliste sein (Kundendaten prüfen, Leistungszeitraum eintragen, Steuersatz prüfen, Nummer vergeben, PDF exportieren, Versand dokumentieren), kombiniert mit einem festen Ablageort und regelmäßigen Backups. Wenn Sie öfter Rechnungen schreiben, lohnt sich eine Software, die Nummernkreise, Kundenstammdaten und Steuerlogik automatisiert und ein Rechnungsjournal mitführt. Wichtig ist außerdem, rechtliche Anforderungen regelmäßig zu prüfen, denn Regeln zu Pflichtangaben, elektronischer Rechnung oder Aufbewahrung können sich ändern. Orientieren Sie sich dabei an offiziellen Informationsseiten, zum Beispiel beim Bundesfinanzministerium (https://www.bundesfinanzministerium.de/).

Wenn die Rechnungsstellung sitzt, werden die nächsten Themen automatisch relevant: ein schlankes Mahnwesen mit klaren Fristen, eine Buchhaltung, die Ihre Belege vollständig erfasst, sowie eine gute Vorbereitung auf die Steuererklärung. Wer diese Bausteine früh verbindet, reduziert Rückfragen, vermeidet Liquiditätsengpässe und spart am Jahresende deutlich Zeit. Weitere Hintergründe finden sich bei ein kostenloser Mehrwertsteuer Rechner für Selbstständige.

Häufig gestellte Fragen

Welche Angaben muss ich auf meiner ersten Rechnung nach § 14 Abs. 4 UStG unbedingt angeben?

Auf der ersten Rechnung müssen Sie Name und Anschrift von Ihnen und dem Kunden, eine fortlaufende Rechnungsnummer, das Leistungsdatum und eine klare Leistungsbeschreibung angeben. Außerdem sind die Umsatzsteuer-Angaben erforderlich, sofern Sie nicht Kleinunternehmer nach § 19 UStG sind. Diese Pflichtangaben machen die Rechnung steuerlich prüfbar.

Wie erkenne ich, ob meine Rechnung eine Kleinbetragsrechnung oder eine reguläre Rechnung ist?

Eine Kleinbetragsrechnung gilt bei geringeren Beträgen und erlaubt weniger Pflichtfelder als eine vollständige Rechnung. Im Artikel wird empfohlen, bei Unklarheit zuerst den Rechnungsbetrag zu prüfen und dann die passende Vorlage zu wählen. Als Kleinunternehmer müssen Sie zudem den Hinweis „ohne Umsatzsteuer gemäß § 19 UStG“ ergänzen.

Wie lange habe ich Zeit, die erste Rechnung zu schreiben, ohne Probleme zu riskieren?

Typischerweise sollten Sie die Rechnung innerhalb weniger Monate nach Leistungserbringung erstellen. Laut sevDesk ist eine Frist von etwa sechs Monaten ein Orientierungswert, danach kann Verspätung problematisch werden. Das kann in Einzelfällen zu einem Bußgeld von bis zu 5.000 Euro führen, weshalb Ablageprozesse früh sinnvoll sind.

Wie lege ich ein Rechnungssnummernsystem an, das dauerhaft funktioniert?

Wählen Sie ein einfaches, fortlaufendes Nummernsystem und vermeiden Sie nachträgliche Umnummerierungen. Der Artikel betont, dass einmalige und eindeutige Rechnungsnummern Rückfragen und Korrekturaufwand verhindern. Dokumentieren Sie das System und lassen Sie es unverändert, wenn möglich.

Soll ich die erste Rechnung als PDF speichern, und warum ist das wichtig?

Ja, speichern Sie jede versendete Rechnung unverändert als PDF, damit die Dokumentation konsistent bleibt. Der Artikel nennt dies als einfache Methode, Nachvollziehbarkeit und Archivierung sicherzustellen. Ein festes Ablageverzeichnis und regelmäßige Backups unterstützen die Aufbewahrungspflichten.

Welche Pflichtfelder ändern sich, wenn ich von der Regelbesteuerung zur Kleinunternehmerregelung wechsle?

Wenn Sie Kleinunternehmer nach § 19 UStG sind, weisen Sie keine Umsatzsteuer auf der Rechnung aus und ergänzen den geforderten Hinweis. Alle anderen Pflichtangaben wie Rechnungsnummer, Leistungstag und Leistungsbeschreibung bleiben erforderlich. Prüfen Sie bei Wechsel die Vorlagen und Steuerlogik Ihrer Software.

Welche Sofortmaßnahmen helfen, typische Fehler bei der ersten Rechnung zu vermeiden?

Nutzen Sie eine strukturierte Rechnungsvorlage oder Rechnungssoftware und prüfen jede Pflichtangabe vor dem Versand. Der Artikel empfiehlt eine Checkliste mit Kundendaten, Leistungszeitraum, Steuersatz, Nummervergabe, PDF-Export und Versanddokumentation. So reduzieren Sie Rückfragen, vermeiden Liquiditätsengpässe und sparen Zeit bei der Buchhaltung.