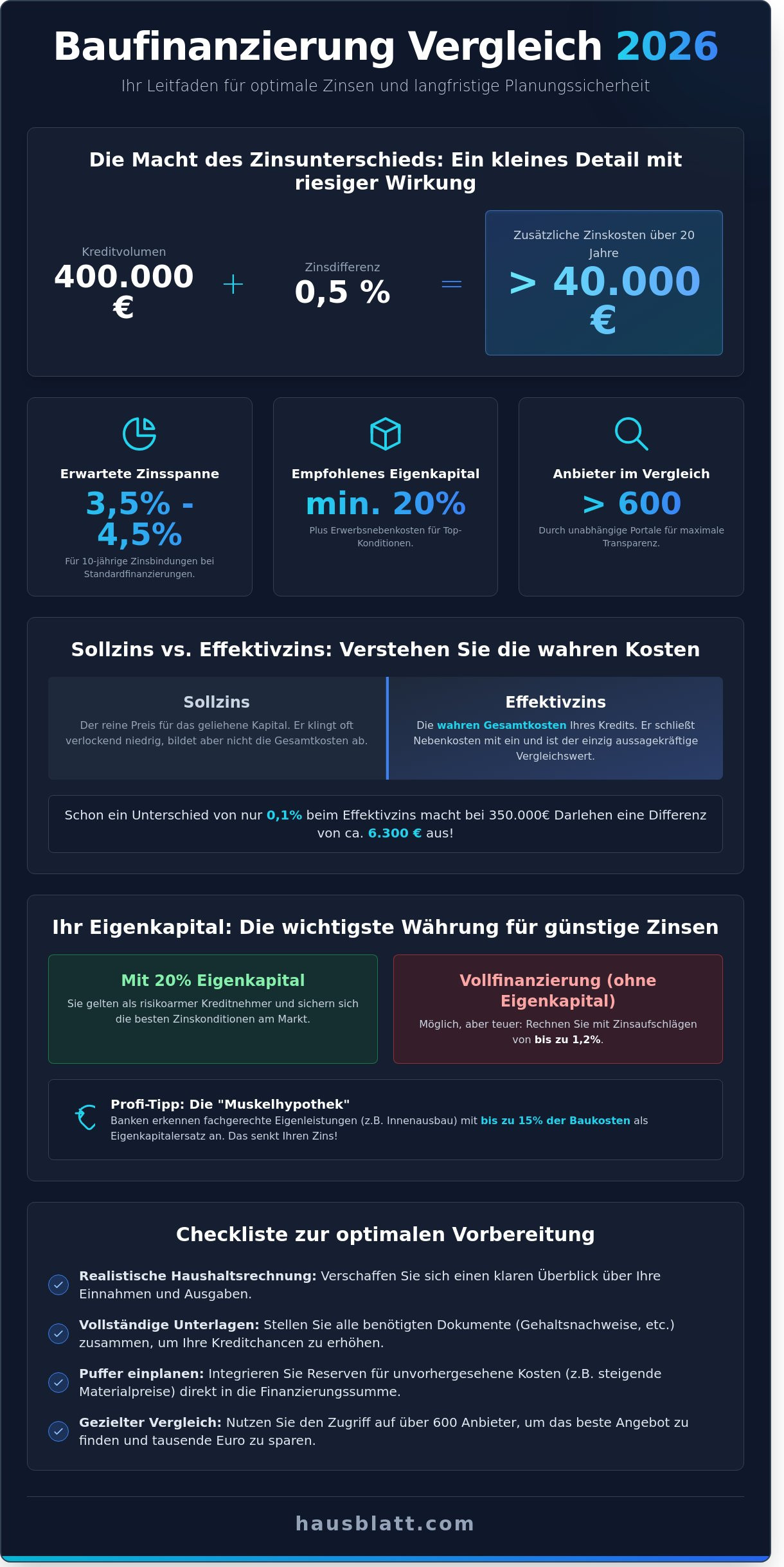

Wussten Sie, dass ein Zinsunterschied von nur 0,5 Prozentpunkten bei einem Kreditvolumen von 400.000 Euro über eine Laufzeit von 20 Jahren oft mehr als 40.000 Euro an zusätzlichen Zinskosten verursacht? In einem Marktumfeld, das von schwankenden Prognosen geprägt ist, ist ein präziser Baufinanzierung Vergleich 2026 Ihr wichtigstes Werkzeug, um nicht unnötig Geld zu verschenken. Sie machen sich vermutlich Sorgen über weiter steigende Zinsen oder fragen sich, ob Ihre Eigenkapitalquote von 20 Prozent für die aktuellen Anforderungen der Banken noch ausreicht. Das ist absolut verständlich, denn die Entscheidung für einen Immobilienkredit bindet Sie meist über Jahrzehnte und lässt wenig Raum für Fehler.

Wir unterstützen Sie dabei, Licht in das Dickicht aus KfW-Fördergeldern und unübersichtlichen Bankkonditionen zu bringen. In diesem Ratgeber erhalten Sie einen glasklaren Überblick über die aktuellen Bauzinsen und lernen, wie Sie durch einen gezielten Vergleich massiv sparen. Wir zeigen Ihnen, wie Sie sich den niedrigsten Effektivzins und echte Planungssicherheit für die nächsten 15 bis 20 Jahre sichern. Dabei analysieren wir die Top-Anbieter am Markt und erklären Ihnen den Weg zu einer reibungslosen Abwicklung Ihres Vorhabens, damit Ihr Traum vom Eigenheim auf einem soliden finanziellen Fundament steht.

Wichtigste Erkenntnisse

- Erfahren Sie, warum die aktuelle Marktlage Zinsen zwischen 3,5 % und 4,5 % prognostiziert und wie Sie diese Einordnung für Ihre langfristige Planung nutzen.

- Ein gezielter Baufinanzierung Vergleich 2026 ermöglicht es Ihnen, durch den Zugriff auf über 600 Anbieter tausende Euro an Zinskosten einzusparen.

- Lernen Sie den entscheidenden Unterschied zwischen Direktbanken und Filialbanken kennen, um den für Sie optimalen Finanzierungspartner zu finden.

- Bereiten Sie sich mit einer realistischen Haushaltsrechnung und einer vollständigen Unterlagenmappe optimal vor, um Ihre Kreditchancen deutlich zu erhöhen.

- Entdecken Sie, wie Sie Puffer für steigende Materialpreise direkt in Ihre Finanzierungssumme integrieren, um teure Nachfinanzierungen während der Bauphase zu vermeiden.

Baufinanzierung Vergleich 2026: Warum der Markt jetzt Transparenz erfordert

Eine Baufinanzierung ist kein Produkt von der Stange, sondern ein langfristiges Zweckdarlehen, das Ihre finanzielle Freiheit über Jahrzehnte prägt. Im Jahr 2026 bewegen wir uns in einem Marktumfeld, in dem die Zinsen für zehnjährige Zinsbindungen meist zwischen 3,5 % und 4,5 % liegen. Diese Werte sind das Resultat einer komplexen Gemengelage. Die Europäische Zentralbank (EZB) steuert über den Leitzins die Inflation, was wiederum die Refinanzierungskosten der Banken bestimmt. Steigt die Inflation, ziehen die Zinsen für Ihre monatliche Rate oft zeitnah nach. Wer blind das Angebot der Hausbank unterschreibt, verliert oft viel Geld. Ein unabhängiger Baufinanzierung Vergleich 2026 ist heute wichtiger denn je, da die Zinsunterschiede zwischen den Instituten aufgrund unterschiedlicher Risikobewertungen stark schwanken. Ein Vergleich bietet die nötige Transparenz, um aus hunderten Anbietern das Angebot zu finden, das exakt zu Ihrer Lebensplanung passt.

Sollzins vs. Effektivzins: Die versteckten Kosten erkennen

Der Sollzins ist der reine Preis, den Sie für das geliehene Kapital zahlen. Er klingt oft verlockend niedrig, greift aber zu kurz. Erst der Effektivzins zeigt die wahre Belastung, da er Nebenkosten und die Art der Verrechnung von Tilgungen berücksichtigt. Banken sind gesetzlich verpflichtet, diesen Wert anzugeben, doch viele Kreditnehmer achten primär auf den Sollzins. Ein Rechenbeispiel verdeutlicht die Relevanz: Bei einem Darlehen von 350.000 Euro über 20 Jahre macht ein Zinsunterschied von lediglich 0,1 % bereits eine Differenz von etwa 6.300 Euro aus. Dieses Geld lässt sich besser in die Ausstattung Ihres neuen Zuhauses investieren. Achten Sie deshalb beim Baufinanzierung Vergleich 2026 immer auf den effektiven Jahreszins, um Äpfel mit Äpfeln zu vergleichen.

Die Rolle des Eigenkapitals im Jahr 2026

Eigenkapital ist 2026 die wichtigste Währung für günstige Zinsen. Die Faustregel lautet: 20 % der Kaufsumme plus die Erwerbsnebenkosten sollten vorhanden sein. Zu den Nebenkosten zählen die Grunderwerbsteuer, Notargebühren und der Grundbucheintrag. Wer diesen Betrag mitbringt, gilt bei Banken als risikoarm und erhält Top-Konditionen. Eine Vollfinanzierung ohne Eigenkapital ist zwar theoretisch möglich, wird aber durch Zinsaufschläge von bis zu 1,2 % bestraft. Zudem verlangen Banken hierfür eine exzellente Bonität und ein hohes, gesichertes Einkommen. Für viele Bauherren ist die Eigenleistung, die sogenannte Muskelhypothek, ein hilfreicher Faktor. Banken erkennen fachgerechte Arbeiten beim Innenausbau oft mit bis zu 15 % der Baukosten als Eigenkapitalersatz an. Dies senkt den Kreditbedarf und verbessert Ihre Verhandlungsposition beim Zins deutlich.

- Zinsspanne 2026: Erwartet werden 3,5 % bis 4,5 % für Standardfinanzierungen.

- Eigenkapital-Quote: 20 % bleibt der Richtwert für attraktive Zinskonditionen.

- Vergleichsvorteil: Unabhängige Portale prüfen über 400 Kreditinstitute gleichzeitig.

- Muskelhypothek: Eigenleistungen können die benötigte Kreditsumme spürbar reduzieren.

Die Entscheidung für eine Baufinanzierung ist eine der größten finanziellen Verpflichtungen Ihres Lebens. Vertrauen Sie nicht nur auf ein einzelnes Gespräch bei Ihrer Hausbank. Nutzen Sie die verfügbaren Tools und Rechner, um sich einen objektiven Überblick zu verschaffen und Ihre monatliche Belastung langfristig planbar zu machen.

Zinsentwicklung 2026: Experten-Prognose und strategische Optionen

Das erste Quartal 2026 markiert eine Phase der Konsolidierung am deutschen Hypothekenmarkt. Nach den Schwankungen der Vorjahre haben sich die Zinsen für zehnjährige Darlehen im März 2026 bei einem Korridor von 3,4 % bis 3,7 % stabilisiert. Diese Entwicklung wird maßgeblich durch die Inflationsrate gestützt, die sich laut Statistischem Bundesamt bei 2,1 % eingependelt hat. Ein präziser baufinanzierung vergleich 2026 zeigt jedoch deutliche Unterschiede je nach Anbieter und regionalem Fokus.

Die deutsche Baukonjunktur erholt sich im Frühjahr 2026 langsam mit einem prognostizierten Wachstum von 1,8 %. Dennoch bleiben externe Faktoren wie die Volatilität der Energiepreise und geopolitische Spannungen bestehen. Diese Unsicherheiten führen dazu, dass Banken ihre Risikoaufschläge sehr individuell kalkulieren. Für die zweite Jahreshälfte 2026 erwarten Analysten eine Seitwärtsbewegung der Zinsen. Die Europäische Zentralbank signalisiert vorerst keine weiteren Zinsschritte, was für Planungssicherheit sorgt.

Bei der Wahl der Zinsbindung sollten Sie folgende Optionen abwägen:

- 10 Jahre: Ideal für Kreditnehmer, die auf sinkende Zinsen spekulieren oder eine hohe Tilgung leisten können.

- 15 Jahre: Der aktuelle Standard für Sicherheitssuchende bei einem moderaten Zinsaufschlag von etwa 0,15 % gegenüber der 10-jährigen Bindung.

- 20 Jahre: Empfehlenswert bei knappen Haushaltsbudgets, um das Zinsänderungsrisiko langfristig auszuschließen.

Forward-Darlehen: Zinsen sichern für die Zukunft

Wer eine Anschlussfinanzierung für das Jahr 2029 benötigt, kann sich bereits heute die Konditionen sichern. Ein Forward-Darlehen ermöglicht es, aktuelle Zinssätze mit einem Vorlauf von bis zu 36 Monaten zu reservieren. Die Banken verlangen hierfür einen Zinsaufschlag, der im April 2026 durchschnittlich zwischen 0,01 % und 0,03 % pro Monat der Vorlaufzeit liegt. Diese Strategie ist besonders sinnvoll, wenn Sie mit steigenden Zinsen zum Ende des Jahrzehnts rechnen. Ein Kosten-Nutzen-Check zeigt: Beträgt der Aufschlag für drei Jahre insgesamt 0,4 %, lohnt sich das Geschäft bereits, wenn die Marktzinsen in diesem Zeitraum um mehr als 0,5 % steigen. Nutzen Sie unsere praktischen Rechner für die Anschlussfinanzierung, um Ihre individuelle Ersparnis zu ermitteln.

Grüne Baufinanzierung: Zinsrabatte für Nachhaltigkeit

Nachhaltigkeit ist 2026 kein Nischenthema mehr, sondern ein handfester Finanzvorteil. Banken bewerten das Ausfallrisiko bei energieeffizienten Immobilien niedriger, da die Nebenkostenbelastung für die Bewohner sinkt. Für Gebäude mit der Effizienzklasse A oder A+ gewähren viele Institute Zinsrabatte von bis zu 0,20 %. Diese „Green Loans“ lassen sich hervorragend mit KfW-Förderprogrammen kombinieren, wie dem Programm 297 für klimafreundlichen Neubau. Ein baufinanzierung vergleich 2026 sollte daher zwingend prüfen, ob Ihr Projekt die Kriterien für ein NH-Zertifikat (Nachhaltiges Bauen) erfüllt. Die Kombination aus vergünstigtem Bankzins und zinsverbilligten KfW-Mitteln kann die monatliche Rate um über 150 € senken, verglichen mit einer Standardfinanzierung ohne energetischen Fokus.

Die besten Anbieter im Baufinanzierung Vergleich 2026

Wer den Markt sondiert, trifft 2026 auf ein zweigeteiltes Feld aus digitalen Vorreitern und etablierten Regionalbanken. Direktbanken wie die ING oder DKB punkten mit hocheffizienten Prozessen und niedrigen Margen. Demgegenüber stehen Vermittler-Plattformen, die als Tor zu über 600 regionalen und überregionalen Partnern dienen. Plattformen wie Hausblatt sind für einen fundierten Baufinanzierung Vergleich 2026 unerlässlich. Sie gleichen Angebote von Großbanken, Versicherungen und lokalen Instituten in Echtzeit ab. Versicherungen wie die Allianz oder AXA treten 2026 verstärkt als Kreditgeber auf. Sie nutzen ihre langfristigen Kapitalreserven, um Zinsbindungen von 25 bis 30 Jahren zu attraktiven Konditionen anzubieten.

Die Bewertung der Anbieter folgt 2026 strengen Kriterien. Servicequalität bemisst sich an der Geschwindigkeit der Kreditzusage. Top-Anbieter liefern verbindliche Entscheidungen innerhalb von 48 Stunden. Flexibilität ist ein weiteres Kernmerkmal. Achten Sie auf folgende Leistungsmerkmale:

- Kostenfreie Tilgungssatzwechsel (mindestens zweimal während der Laufzeit).

- Sondertilgungsoptionen von standardmäßig 5 % pro Jahr.

- Bereitstellungszinsfreie Zeit von mindestens 12 Monaten bei Neubauten.

- Digitale Dokumentenverwaltung ohne postalischen Aufwand.

Top-Anbieter für klassische Annuitätendarlehen

Online-Vermittler führen das Feld bei Standardfinanzierungen an. Durch das enorme Vermittlungsvolumen verhandeln sie Zinskonditionen, die oft 0,15 % bis 0,3 % unter den Konditionen in der Filiale liegen. Großbanken wie die Commerzbank oder Deutsche Bank spielen ihre Stärken vor allem bei komplexen Neubauvorhaben aus. Sie bieten spezialisierte Begleitung für KfW-Förderprogramme und Baubegleitung. Ein moderner Baufinanzierung Vergleich 2026 zeigt, dass die besten Verträge heute Sondertilgungen von bis zu 10 % erlauben, ohne dass der Zinssatz massiv ansteigt.

Regionale Banken: Der unterschätzte Vorteil

Lokale Sparkassen und Volksbanken sind bei Bestandsimmobilien oft überlegen. Ihre Stärke liegt in der präzisen Objektbewertung. Während Algorithmen großer Direktbanken bei Altbauten in ländlichen Regionen oft Sicherheitsabschläge von bis zu 20 % vornehmen, kennt der lokale Berater den Markt vor Ort. Dies führt zu einem höheren Beleihungswert und damit zu niedrigeren Zinsen für den Kunden. Die Kombination aus persönlichem Ansprechpartner und modernisierten digitalen Schnittstellen macht regionale Institute 2026 wieder wettbewerbsfähig. Besonders bei Sanierungsprojekten ist die Ortskenntnis des Gutachters bares Geld wert.

Checkliste: So bereiten Sie Ihren Baufinanzierungsvergleich vor

Der Erfolg Ihrer Finanzierung entscheidet sich bereits vor dem ersten Bankgespräch. Ein gründlicher Kassensturz bildet das Fundament. Berücksichtigen Sie dabei die realen Lebenshaltungskosten für das Jahr 2026. Die Inflation der vergangenen Jahre hat die Haushaltsbudgets verändert. Planen Sie für Energie, Lebensmittel und Versicherungen einen Puffer von mindestens 15 Prozent ein. Nur wer seine monatliche Belastbarkeit präzise kennt, kann einen baufinanzierung vergleich 2026 sinnvoll durchführen.

Ein oft unterschätzter Faktor ist der Schufa-Score. Fordern Sie drei Monate vor der geplanten Anfrage eine kostenlose Selbstauskunft an. Löschen Sie veraltete Einträge oder korrigieren Sie fehlerhafte Daten. Ein Score-Unterschied von nur zwei Prozentpunkten kann bei einer Kreditsumme von 400.000 Euro über die gesamte Laufzeit Zinskosten im fünfstelligen Bereich ausmachen. Achten Sie darauf, dass Banken im Vorfeld lediglich Konditionenanfragen stellen, die Ihren Score nicht negativ beeinflussen.

Prüfen Sie das Objekt kritisch auf Sanierungsstau. Seit der Verschärfung des Gebäudeenergiegesetzes (GEG) mindern energetische Mängel den Beleihungswert massiv. Eine Immobilie der Energieklasse H erfordert oft sofortige Investitionen von 50.000 Euro oder mehr. Diese Kosten müssen Teil Ihrer Kalkulation sein, damit die Bank den Wert des Objekts korrekt einstuft und Ihnen attraktive Konditionen gewährt.

Die perfekte Unterlagenmappe für die Bank

Banken belohnen Vollständigkeit mit schnelleren Zusagen. Angestellte benötigen die letzten drei Gehaltsnachweise und den letzten Lohnsteuerbescheid. Selbstständige müssen Bilanzen oder Einnahmen-Überschuss-Rechnungen der letzten zwei Geschäftsjahre vorlegen. Bei den Objektunterlagen ist eine aktuelle Wohnflächenberechnung nach WoFlV entscheidend. Nutzen Sie im Jahr 2026 konsequent digitale Formate. Klar benannte PDF-Dateien wie „2026_Einkommen_Name.pdf“ beschleunigen die automatisierte Prüfung der Kreditinstitute erheblich.

Fehler vermeiden beim Kreditvergleich

Unterschätzen Sie niemals die Baunebenkosten. Notar, Grundbuchamt und Grunderwerbsteuer summieren sich in Deutschland je nach Bundesland auf 10 bis 15 Prozent des Kaufpreises. Diese Kosten müssen Sie meist aus Eigenkapital decken. Ein weiterer Fehler ist eine zu kurze Zinsbindung in volatilen Marktphasen. Wer nur für fünf Jahre festschreibt, geht ein hohes Zinsänderungsrisiko ein. Unterschreiben Sie niemals das erste Angebot sofort. Vergleichen Sie mindestens drei unabhängige Offerten und nutzen Sie das beste Angebot als Hebel für Nachverhandlungen bei Ihrer Hausbank.

Möchten Sie Ihre monatliche Belastung exakt berechnen? Nutzen Sie unseren kostenlosen Baufinanzierungsrechner auf hausblatt.com, um verschiedene Szenarien für 2026 durchzuspielen.

Finanzierung trifft Umsetzung: Mit Hausblatt zum Wohntraum

Die reine Kreditzusage ist erst der halbe Weg zum Eigenheim. Ihre Finanzierungssumme bestimmt maßgeblich, welche Qualität und welchen Umfang Ihr Bauvorhaben annehmen kann. Wer im Jahr 2026 baut, muss die Brücke zwischen Bank und Baustelle präzise schlagen. Eine solide Kalkulation verhindert, dass Ihnen bei der Bemusterung oder den Außenanlagen das Geld ausgeht. Ihr Budgetrahmen gibt vor, ob Sie ein schlüsselfertiges Massivhaus oder ein modulares Fertighaus realisieren können.

Materialpreise unterliegen Schwankungen, die oft unvorhersehbar sind. Während Holzpreise in den vergangenen Jahren teils um 20 Prozent variierten, bleiben andere Rohstoffe stabil. Planen Sie deshalb zwingend einen Puffer von mindestens 10 bis 15 Prozent der reinen Baukosten in Ihren Kredit ein. Dieser Spielraum schützt Sie vor Nachfinanzierungen, die meist deutlich teurer sind als der Erstkredit. Ein umfassender baufinanzierung vergleich 2026 hilft Ihnen, diesen Puffer bei niedrigen Zinsen mit einzukalkulieren.

Damit die Kosten kalkulierbar bleiben, brauchen Sie Partner, die transparente Festpreisgarantien bieten. Hier kommt unser Service ins Spiel: Über Hausblatt können Sie den passenden Bauunternehmer finden, der Ihre Vision innerhalb Ihres finanziellen Rahmens umsetzt. Unterschreiben Sie Bauverträge erst, wenn die Finanzierungsbestätigung der Bank vorliegt. Diese Reihenfolge sichert Sie rechtlich ab und verhindert Bereitstellungsprobleme.

Kostenkontrolle während der Bauphase

Die Bank zahlt den Kredit nicht in einer Summe aus, sondern nach Baufortschritt gemäß der Makler- und Bauträgerverordnung (MaBV). Das bedeutet: Erst wenn der Keller steht oder der Dachstuhl fertig ist, fließt das Geld. Behalten Sie die Fristen für Bereitstellungszinsen im Blick. Diese fallen oft nach 6 bis 12 Monaten an und betragen üblicherweise 0,25 Prozent pro Monat auf den noch nicht abgerufenen Betrag. Nutzen Sie die Hausblatt-Tools zur Kostenschätzung, um Ihren Zahlungsplan mit den Firmen genau abzustimmen und unnötige Zinskosten zu vermeiden.

Fazit: Ihr Weg zur optimalen Finanzierung 2026

Ein erfolgreicher baufinanzierung vergleich 2026 erfordert Vorbereitung und Marktkenntnis. Vergleichen Sie nicht nur den Effektivzins, sondern achten Sie auf flexible Tilgungssätze und lange Zeiträume für bereitstellungszinsfreie Monate. Trotz der komplexen Marktlage bleibt Wohneigentum eine der stabilsten Altersvorsorgen in Deutschland. Gehen Sie die Planung aktiv an und setzen Sie auf Expertenwissen. Sobald Ihre Finanzierung steht, können Sie unser Verzeichnis nutzen, um die richtigen Handwerker zu finden und Ihr Projekt mit Profis zu realisieren.

Mit Weitblick zum Eigenheim: Ihre nächsten Schritte für 2026

Die Planung Ihrer Immobilie erfordert im aktuellen Marktumfeld Präzision und eine frühzeitige Strategie. Ein detaillierter baufinanzierung vergleich 2026 verdeutlicht, dass bereits minimale Zinsunterschiede von 0,1 Prozentpunkten bei einem Darlehen von 500.000 Euro eine Ersparnis von rund 10.000 Euro über die erste Zinsbindungsfrist bewirken. Führende Bankenexperten prognostizieren für das Jahr 2026 ein weitgehend stabiles Zinsniveau zwischen 3,4 % und 4,1 %, was Ihnen eine solide Planungssicherheit für Ihre Kalkulation bietet. Nutzen Sie unsere strukturierte Checkliste, um Ihre Unterlagen vollständig vorzubereiten und sich die attraktivsten Konditionen am deutschen Markt zu sichern.

Hausblatt positioniert sich als Ihr unabhängiger Ratgeber und begleitet Sie verlässlich bei jedem Schritt Ihres Vorhabens. Wir liefern Ihnen fundierte Experten-Tipps für die Finanzierung sowie energetische Sanierung und ermöglichen Ihnen den direkten Zugang zu geprüften Fachfirmen für die bauliche Umsetzung. Vertrauen Sie auf transparente Daten und eine starke Planungsgrundlage für Ihr Zuhause. Jetzt passende Baufirmen in unserem Verzeichnis entdecken und Ihr Bauprojekt mit professioneller Unterstützung sowie dem richtigen Finanzierungspartner erfolgreich in die Tat umsetzen.

Häufig gestellte Fragen zur Baufinanzierung 2026

Wie hoch sind die Bauzinsen aktuell im Jahr 2026?

Im Januar 2026 bewegen sich die Bauzinsen für Darlehen mit einer 10-jährigen Zinsbindung im Durchschnitt zwischen 3,2 % und 3,8 %. Dieser Zinssatz basiert auf den aktuellen Leitzinsentscheidungen der EZB und der allgemeinen Marktentwicklung zu Beginn des Jahres. Ein präziser Baufinanzierung Vergleich 2026 hilft Ihnen dabei, Anbieter zu finden, die durch Sonderkonditionen sogar Zinssätze unter der 3,1 %-Marke ermöglichen.

Welche Bank ist die beste für Baufinanzierung im Vergleich?

Es gibt keinen einzelnen Testsieger für jeden Kunden, da die Konditionen stark von Ihrer Bonität und dem Standort der Immobilie abhängen. In aktuellen Auswertungen von Finanztest (Stand Februar 2026) belegen große Vermittler wie Interhyp oder Dr. Klein oft die vorderen Plätze, da sie Zugriff auf über 500 Banken haben. Regionalbanken wie die Sparda-Bank oder lokale Sparkassen punkten hingegen häufig mit individuellen Förderprogrammen für junge Familien.

Wie viel Eigenkapital ist 2026 für einen Hauskauf wirklich nötig?

Sie sollten im Jahr 2026 mindestens 20 % des Kaufpreises als Eigenkapital einplanen, um attraktive Zinskonditionen zu erhalten. Zusätzlich müssen Sie die Erwerbsnebenkosten wie Grunderwerbsteuer und Notargebühren decken, die je nach Bundesland zwischen 10 % und 12 % liegen. Eine Finanzierung ohne Eigenkapital ist zwar bei sehr guter Bonität möglich, erhöht den Zinssatz jedoch meist um 1,5 bis 2,0 Prozentpunkte im Vergleich zur Standardfinanzierung.

Lohnt sich ein Bausparvertrag im Jahr 2026 noch zur Zinssicherung?

Ein Bausparvertrag ist 2026 besonders sinnvoll, wenn Sie sich gegen künftige Zinssteigerungen für eine Anschlussfinanzierung in fünf oder zehn Jahren absichern möchten. Sie sichern sich damit heute ein festes Darlehen, das oft bei einem garantierten Zinssatz von etwa 2,5 % liegt. Berücksichtigen Sie jedoch die Abschlussgebühr von meist 1,0 % der Bausparsumme und die niedrige Verzinsung des Sparguthabens, die aktuell oft nur 0,1 % beträgt.

Was passiert, wenn die Zinsen während meiner Zinsbindung fallen?

Sinkende Marktzinsen haben zunächst keine direkten Auswirkungen auf Ihre laufende monatliche Rate, da diese vertraglich festgeschrieben ist. Nach Ablauf von genau 10 Jahren steht Ihnen jedoch gemäß § 489 BGB ein gesetzliches Sonderkündigungsrecht mit einer Frist von sechs Monaten zu. Sie können dann ohne Zahlung einer Vorfälligkeitsentschädigung zu einem günstigeren Anbieter wechseln und so von den niedrigeren Marktzinsen profitieren.

Kann ich die Baufinanzierung von der Steuer absetzen?

Die Zinsen für Ihre Baufinanzierung sind steuerlich absetzbar, sofern Sie die Immobilie vermieten und dadurch Einkünfte aus Vermietung und Verpachtung erzielen. Bei einer rein selbstgenutzten Immobilie ist der direkte Abzug der Finanzierungskosten auch im Jahr 2026 nicht möglich. Sie können jedoch Handwerkerleistungen für Renovierungen bis zu einem Höchstbetrag von 1.200 € pro Jahr steuerlich geltend machen, was Ihre effektive finanzielle Belastung reduziert.

Wie lange dauert die Zusage für eine Baufinanzierung 2026 im Durchschnitt?

Eine verbindliche Kreditzusage dauert im Jahr 2026 durchschnittlich zwischen 5 und 14 Werktagen. Dank modernster digitaler Schnittstellen und KI-gestützter Dokumentenprüfung erhalten Sie bei Online-Anbietern oft schon innerhalb von 48 Stunden eine erste Rückmeldung. Ein systematischer Baufinanzierung Vergleich 2026 zeigt Ihnen gezielt Institute, die für ihre schnellen Bearbeitungszeiten bekannt sind, was besonders bei begehrten Immobilienobjekten ein entscheidender Vorteil ist.

Was ist der Unterschied zwischen Anschlussfinanzierung und Umschuldung?

Die Anschlussfinanzierung bezeichnet die Fortführung Ihres Kredits nach Ablauf der Zinsbindung, entweder bei Ihrer bisherigen Bank oder einem neuen Partner. Eine Umschuldung ist der konkrete Wechsel des Kreditgebers während oder am Ende der Laufzeit, um bessere Zinskonditionen zu nutzen. Während die Anschlussfinanzierung am Ende der Zinsbindung unkompliziert ist, fällt bei einer Umschuldung innerhalb der Zinsbindungsfrist meist eine Entschädigungszahlung an die alte Bank an.